Caricamento...

Un lunedì mattina di qualche anno fa un lettore mi scrive entusiasta: “mi hanno restituito il 10% delle mie perdite della settimana, è fantastico”. Io gli chiedo subito due cose: su quale saldo ti è stato accreditato, e quali condizioni hai accettato al momento dell’iscrizione al programma? Silenzio, poi lettura delle condizioni, poi la scoperta che il rimborso era accreditato come bonus con rollover 5x e quota minima 1,80, cosa che trasformava il “regalo” in una forma sofisticata di fidelizzazione più che in un rimborso puro.

Dopo dodici anni di osservazione del mercato italiano, il cashback è il tipo di promozione su cui vedo più confusione. Te lo spiego come funziona davvero, quali sono le varianti, e quando rappresenta un valore reale.

Il concetto di cashback applicato alle scommesse

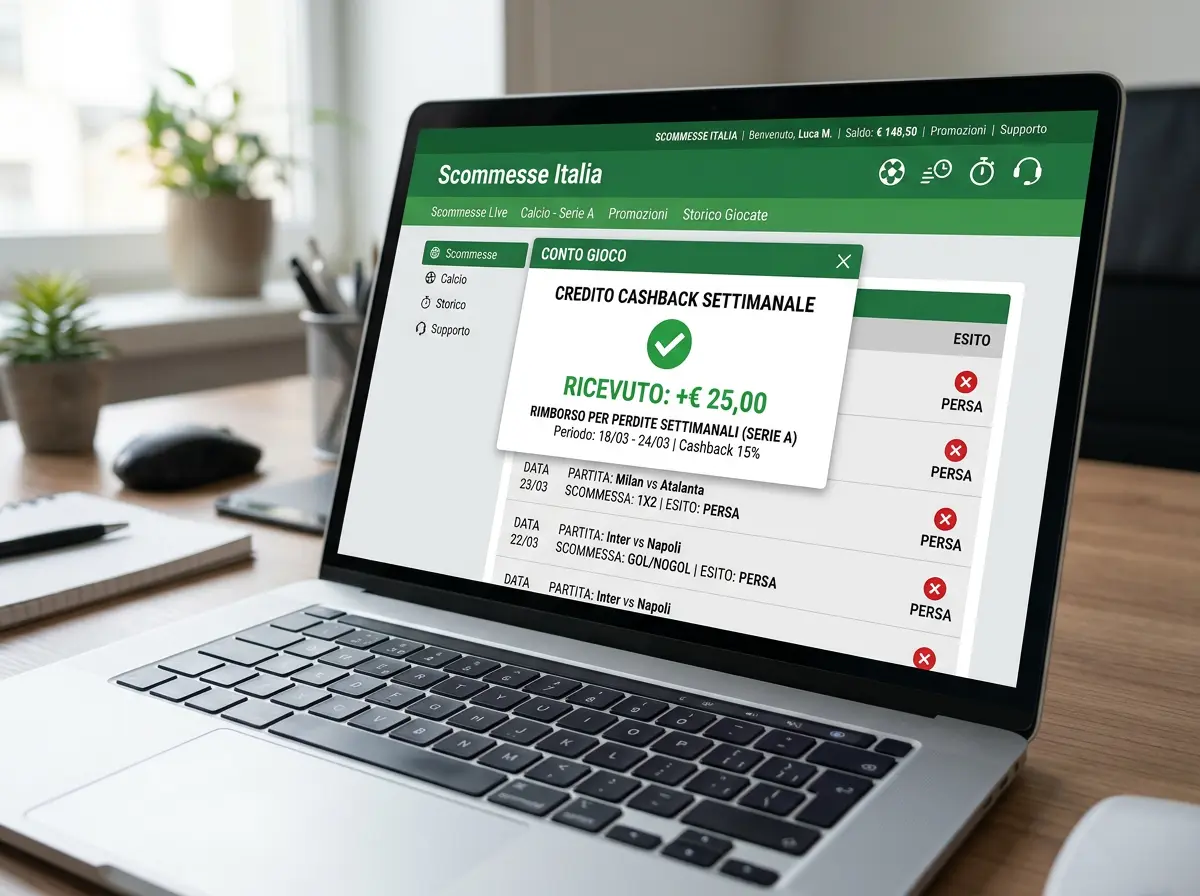

Il cashback, nel contesto delle scommesse sportive, è un rimborso parziale delle perdite accumulate in un determinato periodo, solitamente espresso in percentuale. Se perdi 100 euro in una settimana e il cashback è del 10%, ricevi 10 euro accreditati sul tuo conto. Fin qui la definizione è lineare, e lineare è anche la logica commerciale: il cashback è uno strumento di fidelizzazione progettato per ridurre il tasso di abbandono degli utenti che attraversano periodi di varianza negativa.

La prima domanda da farsi è: il rimborso è calcolato sulle perdite nette o sulla raccolta lorda? La differenza è enorme. Il cashback sulle perdite nette è l’ipotesi standard: se scommetti 500 euro e ne vinci 400, la tua perdita è 100, e il rimborso è la percentuale di quei 100. Il cashback sulla raccolta lorda, invece, si calcola sulla somma totale delle puntate, indipendentemente dalle vincite: sulle stesse 500 euro giocate, anche se hai vinto 400, il rimborso si calcola su 500. Non ho mai visto questa seconda variante sui concessionari italiani per una ragione ovvia — sarebbe un regalo enorme — ma l’ho vista pubblicizzata in modo ambiguo, e vale la pena sapere distinguere.

Un altro nodo riguarda la base di saldo considerata. Alcuni cashback calcolano la perdita sul solo saldo reale, escludendo quello che hai consumato proveniente da bonus precedenti. Altri considerano l’intera movimentazione. La differenza incide direttamente sul valore dell’offerta, perché se giochi principalmente con saldo bonus il cashback “sul solo reale” vale molto meno di quanto sembri.

Percentuali tipiche e formule di calcolo

Nel mercato italiano ADM, le percentuali di cashback tipicamente offerte si muovono in una forbice relativamente stretta. I cashback settimanali standard si aggirano fra il 5% e il 10% delle perdite nette. I cashback mensili possono salire leggermente, fra il 10% e il 15%, ma con soglie minime di perdita più alte per l’attivazione. I cashback una tantum, legati a eventi specifici come grandi tornei o derby particolari, possono arrivare anche al 20% ma sono offerte temporanee e quasi sempre accompagnate da condizioni più stringenti.

Oltre alla percentuale, i parametri che definiscono il valore reale del cashback sono tre. Primo, il tetto massimo di rimborso: anche se la tua perdita è 1.000 euro e il cashback è il 10%, il concessionario può aver fissato un tetto a 50 euro, trasformando il 10% dichiarato in un 5% effettivo su perdite elevate. Il tetto va sempre cercato nelle condizioni, perché definisce la portata reale dello strumento.

Secondo parametro: la soglia minima di perdita per attivare il cashback. Alcuni programmi si attivano solo se hai perso almeno 50 euro nel periodo di riferimento. Se perdi 49,99, niente cashback. Se perdi 30, niente cashback. È un meccanismo che esclude gli utenti occasionali e concentra il beneficio sugli scommettitori più attivi, dove la fidelizzazione ha valore economico.

Terzo parametro: la frequenza. Un cashback settimanale è più utile di uno mensile, perché la tua probabilità di essere in perdita sulla singola settimana è statisticamente più alta della probabilità di essere in perdita sul mese intero, dove la varianza si compensa. Un giocatore attento che osserva le proprie serie di varianza può scegliere programmi con frequenza adeguata al proprio profilo di gioco per massimizzare il numero di cicli in cui il cashback si attiva.

I dati aggregati sul mercato italiano confermano la rilevanza strategica di questi strumenti: Lottomatica con il 35,5% di quota sulla spesa scommesse sportive a maggio 2025, Sisal con il 15,6%, Snaitech con il 14,4%, Eurobet con l’11,3% — un mercato dove le differenze competitive sono fatte anche dalle leve di fidelizzazione, e il cashback è una delle più diffuse proprio perché percepito dall’utente come “rimborso” più che come “bonus”.

Le condizioni nei termini e condizioni che vanno sempre lette

Entriamo nelle clausole che trasformano un cashback chiaro in un cashback problematico. Non perché siano necessariamente sbagliate — sono semplicemente le regole del gioco, e lo scommettitore consapevole le conosce prima di accettare.

La prima clausola cruciale riguarda la forma di accredito. Il cashback viene accreditato come saldo reale prelevabile immediatamente, oppure come saldo bonus soggetto a rollover prima del prelievo? La differenza è abissale. Un cashback accreditato in saldo reale è esattamente quello che promette il nome: un rimborso in denaro. Un cashback accreditato come bonus con rollover 5x a quota minima 1,80 è una forma di saldo ristretto che richiede ulteriori giocate prima di poter essere monetizzato, e il suo valore atteso — calcolato sul payout medio del 89% delle scommesse sportive online italiane secondo i dati ADM — è significativamente più basso del valore nominale.

Facciamo un calcolo rapido. Cashback di 20 euro accreditato in saldo reale: valore 20 euro pieno. Cashback di 20 euro accreditato come bonus con rollover 5x: volume richiesto 100 euro, perdita statistica attesa 100 × 0,11 = 11 euro, valore residuo 20 − 11 = 9 euro. Il cashback nominale era lo stesso, il valore reale è più che dimezzato. Questa è la clausola che fa la differenza più grande fra un programma davvero utile e uno che è solo marketing ben confezionato.

La seconda clausola importante è la finestra temporale di utilizzo del saldo cashback. Anche quando è accreditato come saldo reale — cosa rara ma non impossibile — può essere soggetto a una scadenza entro cui deve essere utilizzato, pena la perdita. Questa clausola spinge il giocatore a rimettere in gioco il rimborso invece di prelevarlo, massimizzando il valore commerciale del programma per l’operatore a discapito del beneficio effettivo per l’utente.

La terza clausola riguarda la combinabilità con altre promozioni. Alcuni programmi cashback escludono esplicitamente gli utenti che hanno saldo bonus attivo da altre offerte, creando una scelta forzata fra bonus di benvenuto e cashback settimanale. Altri sono cumulativi ma con condizioni particolari. La verifica delle incompatibilità è parte del lavoro di valutazione del programma.

Il valore reale di un cashback e come giudicarlo

Per dare un giudizio onesto su un programma di cashback, uso una checklist che riassume tutto quello che abbiamo visto. Percentuale nominale, forma di accredito (reale o bonus), tetto massimo, soglia minima di attivazione, frequenza, scadenza di utilizzo, rollover eventuale, combinabilità con altre offerte. Dalla somma di queste voci emerge un valore atteso che posso mettere a confronto con programmi concorrenti.

Un esempio pratico di confronto fra due programmi apparentemente simili. Programma A: cashback settimanale del 10% sulle perdite, tetto 30 euro, soglia minima 25 euro, accredito in saldo reale, scadenza 7 giorni. Programma B: cashback settimanale del 15% sulle perdite, tetto 50 euro, soglia minima 50 euro, accredito come bonus con rollover 5x quota minima 1,80, scadenza 14 giorni.

A prima vista il programma B sembra migliore (15% vs 10%, tetto più alto). Ma se analizzo i dettagli: la soglia minima di 50 euro esclude le mie settimane in cui perdo poco; il rollover dimezza il valore reale del saldo bonus accreditato; il tetto più alto serve solo nelle settimane di perdite significative, che sono meno frequenti. Il valore atteso del programma A, per un utente con giocate medie settimanali di 100-200 euro, è più alto del programma B nonostante la percentuale nominale inferiore.

Il calcolo va fatto sempre sul proprio profilo reale di gioco, non su un profilo ipotetico medio. Uno scommettitore che gioca grandi importi sporadicamente avrà un valore atteso del programma B più alto, perché il tetto da 50 euro gli permette di catturare le settimane di perdita significativa. Uno scommettitore che gioca importi piccoli ma costanti avrà valore atteso del programma A più alto, perché la soglia minima accessibile gli permette di attivare il cashback con maggiore frequenza nei cicli settimanali. Non esiste un cashback “migliore” in assoluto: esiste il cashback più adatto al ritmo e alla taglia delle proprie giocate, e sceglierlo correttamente significa avere chiaro il proprio profilo prima di leggere le condizioni.

Maarten Haijer di EGBA ha riassunto in un intervento del 2025 un principio che si applica bene anche qui: “Il gioco responsabile è il cuore e l’anima non solo dell’associazione, ma di tutta l’industria. Noi non vendiamo libri online, ma gioco d’azzardo online”. La lettura è che qualsiasi strumento promozionale nel settore — cashback compreso — deve essere valutato con la consapevolezza che stai operando in un mercato che, per sua natura, ha un margine integrato contro di te. Il cashback riduce quel margine in certe condizioni, e lo amplifica in altre. Saper distinguere è l’unica via per non farsi trasportare dall’entusiasmo del nome. Per una cornice più ampia sui meccanismi promozionali nel settore, dal rollover alle tipologie di bonus, rimando all’articolo sul calcolo del rollover che completa il quadro.